Antes de ler esse artigo, sabia que o Prof. Elisson de Andrade está com inscrições abertas para o treinamento Aprenda a Investir no mercado financeiro.

Clique aqui e não deixe de ver o quanto isso pode transformar sua relação com seu futuro financeiro.

Definição de Cartão de Crédito

Antes de iniciar o artigo, apresentarei uma definição sobre cartão de crédito.

Segundo site do Procon/SP, cartão de crédito é “um meio que possibilita o pagamento à vista ou parcelado de produtos e serviços, obedecidos requisitos pré-determinados, tais como, validade, abrangência, limite do cartão etc. Foi criado com a finalidade de promover o mercado de consumo, facilitando as operações de compra“.

Como todos sabemos, atualmente esse meio de pagamento é bastante utilizado na economia brasileira.

Se fizer uma pesquisa (no Google, por exemplo), encontrará diversos artigos sobre o tema, baseados na ótica dos consumidores: os perigos do uso indiscriminado, as altas taxas de juros, benefícios de programas de milhagem etc.

Porém, se você quiser saber como funciona a chamada “indústria do cartão de crédito“, isto é, após realizada uma operação de compra e venda utilizando o cartão magnético, como os bancos e demais participantes, ganham dinheiro com isso, terá alguma dificuldade.

É sobre esse assunto que o presente artigo se destina a debater.

Participantes do mercado de cartão de crédito

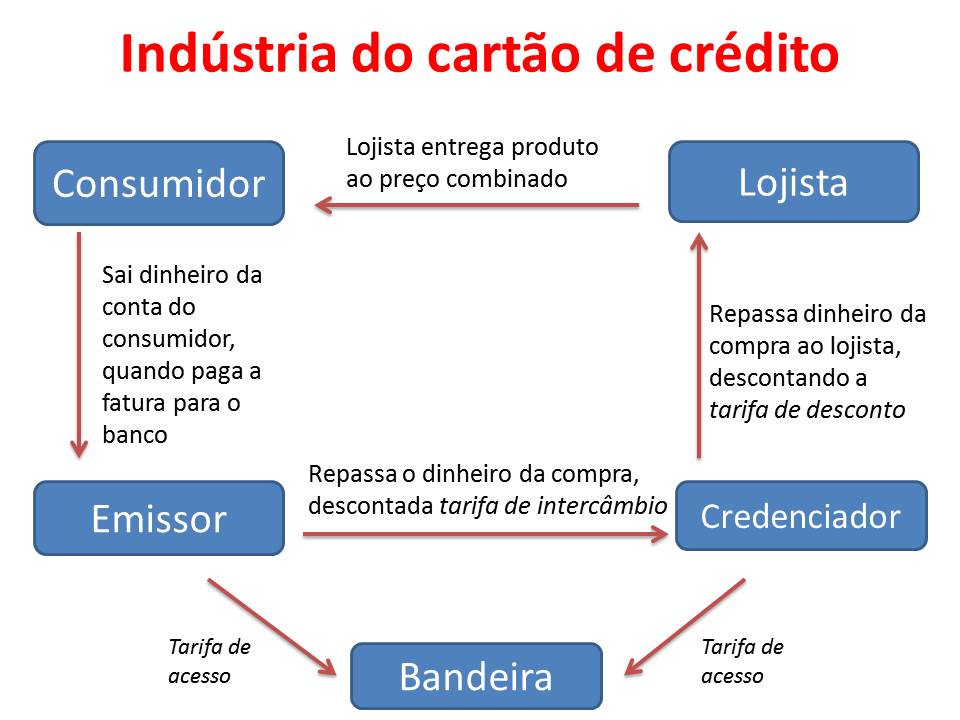

Quando você compra um produto em um estabelecimento comercial, usando cartão de crédito, existirão 5 personagens principais nesse negócio, os quais:

– consumidores: que são os portadores do cartão, ou seja, quem realiza a compra;

– estabelecimentos comerciais: são os lojistas que aceitam o cartão de crédito como forma de pagamento;

– emissor: é quem se relaciona diretamente com o consumidor, analisa a proposta de adesão, determina os limites de crédito e taxas cobradas. A maioria dos emissores são bancos como Itaú, Bradesco, Banco do Brasil etc, mas não somente eles;

– credenciador: é a empresa que se relaciona diretamente com os estabelecimentos comerciais. É quem credencia as lojas a utilizarem o cartão como meio de pagamento. Exemplos: Cielo e Redecard;

– bandeira: é a chamada “marca” do cartão, estabelecendo algumas regras, oferecendo certa infraestrutura e fazendo pesquisas para desenvolvimento do sistema. Exemplos: Mastercard e Visa.

Como o dinheiro flui em uma operação com cartão

Conhecidos os participantes do mercado de cartões de crédito, vamos analisar como o dinheiro flui nesse tipo de operação.

O consumidor, que é o beneficiário da vantagem de fazer pagamentos de forma fácil e sem muita burocracia, tem basicamente duas formas de custear o processo.

A primeira delas é desembolsando as tais anuidades do cartão e a segunda é pagando os altíssimos juros caso não consiga pagar o valor total da fatura no vencimento. Em ambos os casos, o “lucro” é do emissor (bancos).

O lojista é quem banca grande parte dos custos do sistema.

De todas suas vendas realizadas no cartão, é cobrada uma tarifa de desconto. Isso significa que ao vender um produto por R$100,00, o estabelecimento comercial irá receber apenas parte desse dinheiro, pois o credenciador irá ficar com certo percentual para ele.

Além desse custo por venda, o lojista também possui outra despesa fixa: o aluguel do terminal de vendas (da “maquininha”).

Visto desse modo, pode parecer uma péssima ideia vender com cartão, mas existem alguns benefícios para o lojista: conveniência (não precisa ir ao banco depositar dinheiro), menor risco (por não receber cheques sem fundos ou notas falsas) e maior competitividade (em relação aos estabelecimentos que não aceitam cartão).

Tais benefícios, na prática, parecem ser relevantes, pois há cada vez mais estabelecimentos comerciais aceitando cartões de crédito.

Na verdade, todos esses custos acabam sendo repassados nos preços dos produtos, sendo pagos, em última instância, pelo consumidor.

O credenciador obtém sua receita, como já explicado, tanto pelo aluguel do terminal para o lojista, como de um percentual (tarifa de desconto) cobrado em cima do valor da compra.

O emissor, por sua vez, tem sua receita advinda das tarifas e taxas de juros, já citadas quando falamos dos consumidores. Mas cabe destacar o que se denomina tarifa de intercâmbio. Explico.

Voltando ao exemplo anterior, quando o emissor (banco) for repassar os R$100,00 (valor da compra) ao credenciador, irá cobrar certo percentual sobre esse valor (tarifa de intercâmbio).

Em seguida, com o valor já descontado pelo emissor, é que o credenciador irá tirar a sua parcela, para só então, passar o dinheiro ao lojista (é a já citada tarifa de desconto).

A bandeira tem sua receita advinda da chamada tarifa de acesso, paga tanto por credenciador como emissor, pelo uso do nome (“marca”) do cartão.

Veja imagem abaixo, com o resumo do fluxo de dinheiro na indústria de cartão de crédito.

Informações adicionais sobre cartão de crédito

Nesse momento iremos responder a algumas das perguntas mais comuns sobre esse mercado:

1) Para o lojista, como funciona a questão das taxas?

As taxas de administração cobradas em operações com cartão de crédito, variam muito, dependendo, por exemplo, do ramo de atividade do comerciante.

Em geral, elas variam entre um espectro de 1,5% a 3,5%, sendo uma observação relevante que as taxas de operações com cartões de débito são menores.

Esse é um valor alto? A resposta é depende. Pois o lojista precisa fazer uma análise de custo benefício. Vale a pena pagar essa taxa mas: aumentar as vendas pois muita gente só usa cartão; diminuir a inadimplência, quando comparamos com cheque; não ter custos de protestar boletos, por exemplo.

2) Quanto se paga de aluguel da máquina?

Esse valor pode variar de zero a R$ 150,00 por mês. Importante ressaltar que ele é passível de negociação, a depender do volume mensal de dinheiro negociado com operação no cartão de crédito/débito, quantidade de máquinas requeridas etc.

3) Ao realizar uma venda no cartão, quando o lojista recebe o dinheiro em sua conta?

No cartão de crédito o dinheiro é transferido, eletronicamente, em trinta dias. No cartão de débito, é depósito é realizado no dia seguinte.

4) Quando a compra é parcelada, o logista recebe tudo à vista e desconta-se juros?

Se o parcelamento for feito pelo lojista, este recebe parcelado, conforme o parcelamento. Se desejar antecipar o crédito desconta juros, conforme negociação.

Se o parcelamento for direto pelo cartão, que incide juros para o cliente pagar, aí o lojista recebe o total da compra depois de 30 dias debitado um percentual um pouco superior ao da venda a crédito direto, dependendo da negociação.

Considerações finais

O que podemos notar é que existe uma complexa estrutura por detrás de uma “simples” compra com seu cartão de crédito.

Como já mencionado no texto, quanto mais onerosa ela for, mais os lojistas deverão repassar esses custos para o preço final de seus produtos/serviços, prejudicando o consumidor final.

Precisamos estar atentos e lutar por uma maior competitividade no setor, resultando assim em ganhos significativos para toda a população brasileira.

Para tal, Educação Financeira é primordial. Clique aqui e confira UMA OPORTUNIDADE IMPERDÍVEL.

É isso aí, boa sorte em suas finanças e vida pessoal.

Obs: uma valiosa fonte de consulta foi o trabalho de Paulo Springer de Freitas, em texto para discussão publicado em 2007, denominado Mercado de Cartões de Crédito no Brasil: problemas de regulação e oportunidades de aperfeiçoamento da legislação.