Você já imaginou quão ruim seria fazer um PLANO DE PREVIDÊNCIA PRIVADA e descobrir que foi enganado somente 20 ou 30 anos depois?

É para que pessoas como você não caiam nessa armadilha que escrevi esse artigo completo, que irá tratar de:

1) O que é Previdência Privada?

2) Diferença entre PGBL e VGBL: quando escolher um ou outro?

3) Diferentes regimes de tributação: qual o melhor para você?

4) Taxas de administração e carregamento: quanto diminuem a rentabilidade de seu fundo?

5) Como não ser enganado nas simulações de Previdência Privada

6) Já tenho Previdência, devo sacar o dinheiro?

Continue lendo e adquira um conhecimento que será a diferença entre se arrepender, ou não, no futuro

Obs: se tem vontade de aprender a Investir seu Dinheiro, mesmo não tendo um mega salário, CLIQUE AQUI e assista uma aula online GRÁTIS em que conto como faço para administrar minhas finanças de forma eficaz e inteligente?

Previdência Privada – breve introdução

Muitas instituições financeiras “vendem” Previdência Privada como a salvação da sua lavoura. E nesse artigo você verá que as coisas não são bem assim…

A Previdência Privada nada mais é que uma estratégia de guardar dinheiro para o longo prazo: aposentadoria.

Para quem não contribui ou julga que serão insuficientes os valores a serem recebidos pela previdência pública (INSS), guardar dinheiro enquanto se trabalha para ter uma vida mais confortável no futuro, é a solução.

VGBL ou PGBL?

Quando você parte para saber qual o melhor plano de previdência privada, para você, certamente irá se deparar com essa sopa de letrinhas: PGBL e VGBL

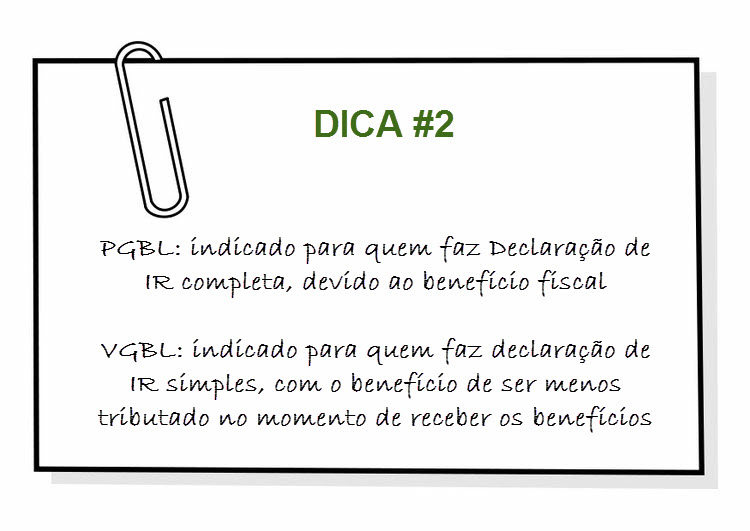

A diferença básica entre esses planos é que investindo seu dinheiro no PGBL, você poderá informar na declaração completa do imposto de renda, todos os valores depositados no ano, fazendo com que diminua a base de cálculo para sua tributação (com limite de 12% da receita bruta anual).

Isso reflete, por exemplo, em uma restituição de imposto de renda maior no ano seguinte (para quem possui restituição a receber, é óbvio). Ou valor menor a pagar, para quem ainda fica devendo para o fisco.

Todavia, esse benefício vem acompanhado de uma desvantagem: no momento do resgate desse dinheiro aplicado em PGBL, as alíquotas de imposto de renda incidirão sobre o saldo total investido.

Em se tratando de VGBL, tal modalidade não permite que o contribuinte informe os valores aplicados em sua declaração de imposto de renda completa – não possui esse benefício fiscal.

No entanto, quando for resgatar os valores investidos em um plano VGBL, o imposto de renda incidirá apenas nos rendimentos e não no principal. Isso implica que o VGBL sofrerá menos com tributação que o PGBL, lá na frente.

Regime de Tributação: qual escolher?

Ao decidir contratar um plano de Previdência Privada, será preciso escolher em qual regime de tributação você irá se encaixar – tanto faz se é PGBL ou VGBL.

E para compreender bem essa questão, é necessário que você entenda a diferença entre período de acumulação e período de recebimento dos benefícios.

O período de acumulação é aquele em que você passa anos depositando, mensalmente, uma quantia, no fundo de previdência.

Já o período de recebimento de benefícios – É AQUI QUE SERÁ APLICADO O REGIME DE TRIBUTAÇÃO QUE ESCOLHER – acontecerá após algumas décadas, e será uma fonte de renda mensal, a ser recebida por toda a vida ou por tempo determinado: você também irá escolher isso!

Feito esse esclarecimento, falemos dos regimes tributários:

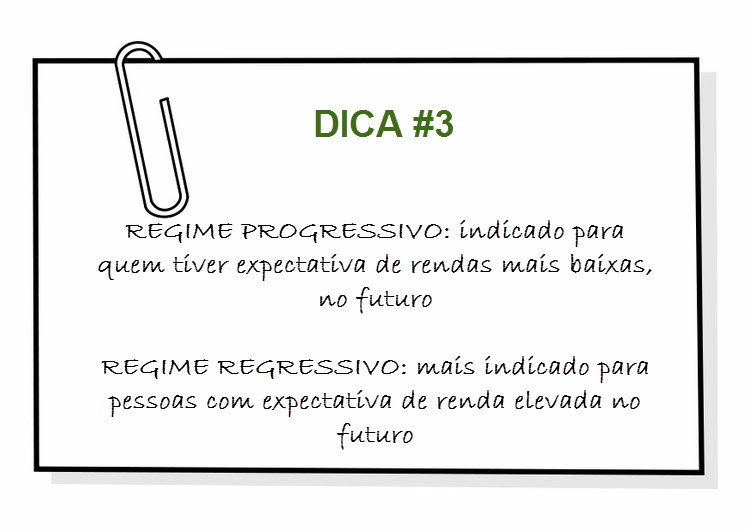

No regime progressivo, lá no futuro, quando for receber os benefícios, será cobrada uma alíquota de 15% na fonte, independentemente do valor mensal resgatado e período de aplicação.

O acerto com o fisco será feito na declaração de ajuste anual de Imposto de Renda.

Se esses 15% serão restituídos ou se terá que pagar a mais, dependerá, como já disse, da sua renda total.

De maneira bem simples, o regime progressivo será interessante se sua renda total futura for baixa. O complicado é fazer esse diagnóstico HOJE, sabendo que só saberá de fato, quanto estará ganhando, depois de décadas.

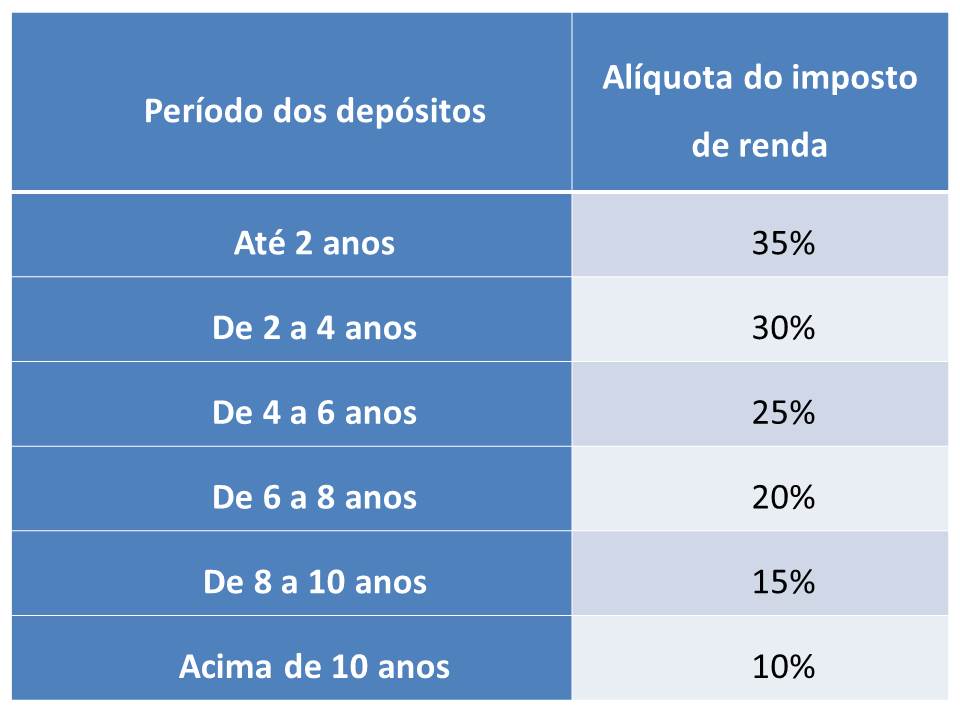

A outra opção é o regime regressivo, com alíquotas que diminuem conforme aumenta o período de acumulação.

Nesse caso, a tributação dos benefícios será feita de forma DEFINITIVA, não podendo pedir reembolso do imposto “pago a mais” na declaração de IR, caso lá no futuro você se enquadre na faixa de ISENTO. Mas também não será tributado adicionalmente caso se enquadre em uma faixa de, por exemplo, 27,5%.

A tabela abaixo mostra as alíquotas para cada período, no regime regressivo.

Essa poderá ser uma boa opção para aqueles que conseguirem ter uma renda relativamente alta, no futuro, e se enquadrarem numa alíquota, por exemplo, de 27,5%.

Nesse caso, pagaria apenas 10% sobre os benefícios advindos da Previdência Privada.

* cabe alertar que essas alíquotas incidirão no total do benefício, caso seja um plano PGBL, ou apenas nos rendimentos, caso o plano seja um VGBL.

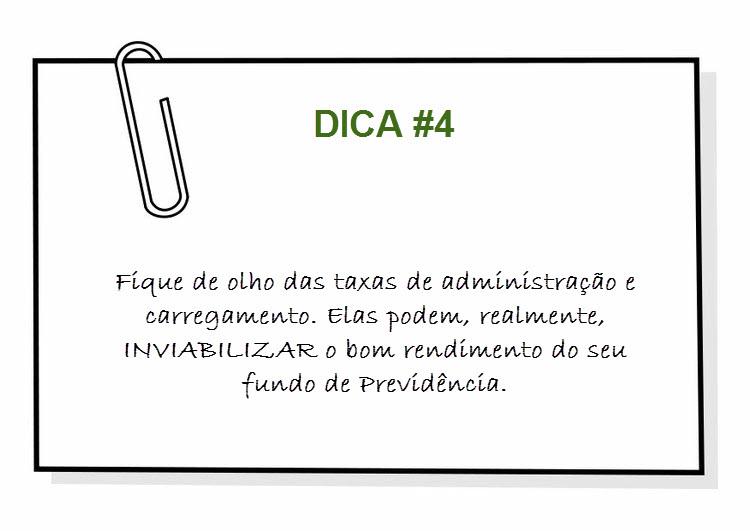

Taxas de administração e carregamento

Tal qual nos fundos de renda fixa, aplicações em previdência privada também são passíveis de taxas de administração, que encontram sua justificativa na necessidade de remuneração do administrador da carteira. Esses percentuais são geralmente expressos em termos anuais e impactam na rentabilidade final.

Outro custo, peculiar aos planos de previdência privada, é denominado taxa de carregamento. Em uma de suas formas (antecipada), ela incide nos valores depositados pelo cliente. Isso significa que ao aplicar R$200,00, com taxa de carregamento de 2%, o que será realmente depositado é o valor de R$196,00 (valor do aporte, descontada a taxa).

E nesse ponto fica a dúvida: essas taxa são relevantes a ponto de inviabilizar a aplicação num fundo de Previdência Privada?

Em estudo anterior constatei que para um período de 30 anos, altas taxas de administração podem causar um prejuízo de até 30% do patrimônio final de um plano de Previdência.

Já no tocante às taxas de carregamento, as perdas ficaram em torno de 3%.

Se você quiser acesso ao Estudo Completo, em que faço uma comparação entre VGBL, PGBL e Tesouro Direto, comparando taxas de administração e rentabilidades, faça seu cadastro logo abaixo.

Vou lhe enviar, um e-mail de CONFIRMAÇÃO, e ao clicar nele, envio-lhe todo o ESTUDO – gratuitamente…

Simulação: não seja enganado pelo banco

Nesse vídeo, você vai compreender, de uma vez por todas, como as simulações podem levar você a erros de julgamento que irá descobrir, somente, após décadas de esforço.

# SUGESTÃO: leia nosso artigo Previdência Privada ou Tesouro Direto clicando no link.

Já tenho Previdência: devo tirar o dinheiro?

Para ajudar você a encontrar uma resposta, que não é NADA fácil, vou lhe contar uma história.

Um casal, preocupado com o futuro de seu filho de dois aninhos, seguiu o conselho de seu gerente e, ao longo de 5 anos, depositou religiosamente R$300,00 por mês em um VGBL.

Considerando uma taxa de juros média de 8,5% ao ano, ao final de cinco anos a previdência do filho apresentava um saldo bruto (antes do imposto de renda) de R$22.150,14.

Porém, nos últimos meses os pais perceberam que a taxa de administração do fundo era altíssima: 3% ao ano.

E mais, perceberam que era possível conseguir rentabilidade maior em aplicações de mesmo padrão de risco, devido aos custos com taxas serem menores.

Eis que surgiu a dúvida:

#OPÇÃO 1: sacar todo o dinheiro do plano de previdência e investir em aplicações que espera obter taxa de juros maior;

#OPÇÃO 2: deixar o saldo atual de R$22.150,14 no mesmo plano de previdência e iniciar uma nova poupança para o filho, mas agora aplicando em outras opções mais rentáveis.

Num primeiro momento, parece lógico sacar o dinheiro e investi-lo em melhores oportunidades.

Porém, em um plano de previdência privada de regime regressivo, que é o caso desta família, a alíquota de imposto de renda que incide sobre aplicações realizadas de curto prazo são muito grandes.

Para se ter uma ideia, a rentabilidade sobre os R$300,00 aplicados nos últimos 24 meses seria tributada em 35%.

Dessa forma, a dúvida reside em saber se mesmo pagando um alto valor em imposto de renda, vale a pena sacar o valor hoje e aplicá-lo em outra alternativa.

A seguir, serão apresentados alguns cálculos que ajudarão a responder tal questão.

SACAR DINHEIRO EM PREVIDÊNCIA PRIVADA CUSTA CARO

Saber quanto será pago de imposto de renda no momento do saque do valor investido em previdência privada não é algo tão simples.

Todavia, realizei esses cálculos, considerando as regras relativas à tributação do regime regressivo de um VGBL.

Do valor bruto acumulado de R$22.150,14, seria possível resgatar apenas R$20.954,42, ou seja, seriam pagos R$1.195,15 a título de imposto de renda.

Para exemplificar como o valor cobrado de imposto de renda é alto nessa situação, se mantivéssemos os mesmos dados do exemplo, porém considerando um título do governo ou CDB, que possuem regras distintas de tributação, o valor de imposto a ser pago seria R$494,16 menor.

Isso significa que há uma grande penalização para quem saca o dinheiro de uma previdência privada no curto prazo, dado que o objetivo é estimular aplicações de longo prazo.

ANÁLISE DE DUAS ALTERNATIVAS POSSÍVEIS

Para calcular qual seria a melhor decisão para o casal, serão analisadas duas hipóteses, apresentadas a seguir.

OBS: cabe dizer que os cálculos serão baseados apenas sobre o saldo atual da previdência, sendo considerado que as futuras aplicações serão destinadas a investimentos com maior perspectiva de retorno.

1) Deixar o dinheiro aplicado na previdência privada (VGBL) durante dez anos

Sabendo que após dez anos da última aplicação, todo o dinheiro será sacado pagando-se uma alíquota de apenas 10% de imposto de renda sobre a rentabilidade, será simulado qual o valor líquido a ser resgatado da previdência privada após esse período.

Considerando que o saldo bruto de R$22.150,14 ficará aplicado durante dez anos, à taxa de 8,5% ao ano, o valor líquido a ser sacado após esse período, já descontado o imposto de renda, seria de R$46.872,98.

2) Sacar o dinheiro hoje da previdência privada e aplicá-lo em alternativa de maior rentabilidade

Para realizar a comparação com o item anterior, foi calculada qual deveria ser a taxa de juros do investimento alternativo para chegar-se ao mesmo saldo de R$46.872,98 após dez anos, porém, com uma aplicação inicial de R$20.954,42 (que é o dinheiro resgatado da previdência, já descontado o imposto de renda).

Considerando uma alíquota de 15% de tributação no resgate do dinheiro de uma renda fixa após um período de dez anos, a taxa de juros obtida foi de aproximadamente 9,4% ao ano.

Isso significa que para compensar sacar o dinheiro hoje e investir em outra alternativa, seria necessário obter uma taxa de juros anual de 9,4% ao invés de 8,5% da previdência privada.

Portanto, para esse caso, se o casal conseguisse obter uma rentabilidade maior que 9,4% ao ano, no investimento alternativo, valeria a pena o saque.

Obviamente, esse é apenas um exemplo fictício, mas talvez auxiliem em sua tomada de decisão, caso esteja com dúvida semelhante em sua vida real.

MINHAS SUGESTÕES FINAIS

Aplicar em Previdência Privada, no Brasil, ainda é um terreno muito pantanoso.

Principalmente para o investidor médio, que ainda carece de informações para avaliar o melhor regime de tributação, PGBL ou VGBL, custos da operação etc.

Portanto, meu conselho final é, de duas uma:

1) Se você não se interessa por aprender sobre investimentos e não tem o hábito de poupar, talvez a previdência seja a única saída. Você acaba separando, compulsoriamente, uma reserva mensal para seu futuro, mas talvez esteja com isso, aceitando baixas rentabilidades.

2) Eu, pessoalmente, venho construindo minha própria “Previdência Privada”, investindo diretamente em Tesouro Direto, Fundos e Ações, com metodologia própria.