Antes de ler esse artigo, saiba que o Prof. Elisson de Andrade está com inscrições abertas para o treinamento Aprenda a Investir por conta própria.

Clique aqui e não deixe de ver o quanto isso pode transformar sua relação com seu futuro financeiro.

Nesse artigo você terá acesso a uma planilha em Excel que permitirá simular a rentabilidade de três importante investimentos pós-fixados, os quais: LCI, CDB e Tesouro Selic.

Continue lendo, saiba como usar a planilha e fazer seu download gratuito.

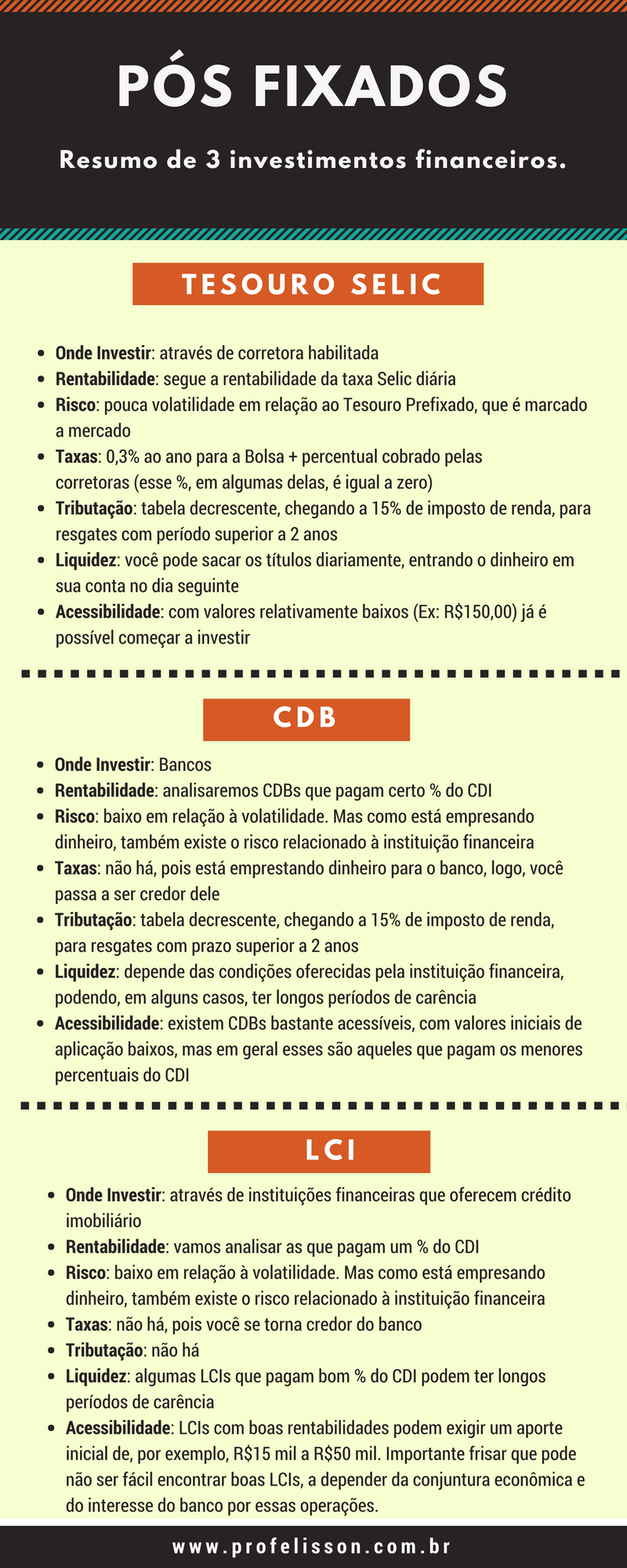

Resumo dos Investimentos

Dentro das modalidades de investimentos financeiros, tem-se uma primeira subdivisão: RENDA FIXA e RENDA VARIÁVEL.

Na renda fixa se sabe quais os juros serão recebidos (prefixados), ou sobre qual índice será calculada a rentabilidade (CDI, Selic, IPCA etc).

Já na renda variável não se sabe qual será a rentabilidade futura, pois o valor do ativo ao final de certo período é totalmente desconhecido

-> Exemplo: o preço de uma Ação negociada em bolsa pode valorizar ou desvalorizar, após um ano.

Dentro desse contexto, o presente artigo irá analisar investimentos em Renda Fixa, mas da classe dos pós-fixados, indexados ao CDI ou Selic.

Confira infográfico, que traz um bom resumo de cada um deles.

Inserindo dados na planilha

Uma vez compreendidas as 3 modalidades de investimentos que iremos analisar, vamos para os cálculos oferecidos pela nossa planilha.

>> CLIQUE AQUI E FAÇA DOWNLOAD DA PLANILHA

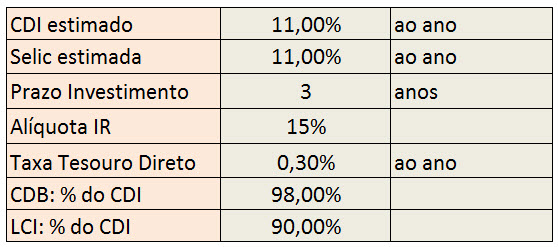

Primeiramente, entendamos os dados a serem preenchidos na planilha, conforme a figura abaixo.

PASSO 1: digite as expectativas de taxas anuais do CDI e SELIC, para os próximos anos;

PASSO 2: digite o prazo a ser considerado do investimento, em anos;

PASSO 3: informe a alíquota de imposto de renda (períodos acima de 2 anos, alíquota de 15% para CDB e Tesouro Direto;

PASSO 4: insira a taxa a ser cobrada na operação com Tesouro Direto (soma de 0,3% da Bolsa + taxa da corretora). No caso da figura acima, supusemos uma taxa da corretora igual a zero.

PASSO 5: realizadas suas pesquisas de mercado, informe quais percentuais para CDB e LCI conseguiu encontrar nas instituições financeiras escolhidas.

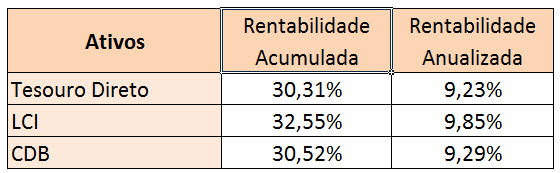

Rentabilidade no Excel: LCI, CDB e Tesouro Selic

Preenchidos os dados iniciais, conforme explicado no tópico anterior, a planilha já traz as rentabilidades do período e anualizada, conforme figura abaixo.

Os valores da coluna Rentabilidade Acumulada se referem ao período escolhido no preenchimento dos dados (nesse caso, 3 anos).

A última coluna de Rentabilidade Anualizada simplesmente transforma a taxa do período escolhido, numa taxa AO ANO.

Veja que, nesse caso, a LCI foi a que melhor se saiu, em termos de rentabilidade, dada a suposição que renderia 90% do CDI.

A partir desse ponto, você também poderá mudar o período de 3 anos utilizado no exemplo, e os percentuais do CDI que as LCIs e os CDBs irão remunerar seu capital (além das taxas Selic e CDI).

Considerações sobre os cálculos

Abaixo, alguns esclarecimentos importantes sobre a planilha:

- Essa é uma SIMULAÇÃO. E como toda simulação, sujeita a simplificações.

A mais importante dessas simplificações é sugerir uma taxa de juros (CDI e Selic) conhecida (e iguais entre si) ao longo de 3 anos.

Na prática, você nunca saberá o que acontecerá com essas taxas pós-fixadas, no futuro. Clique aqui e aprenda mais sobre o assunto.

- Quando comparamos Tesouro Selic com CDB e LCI, é preciso compreender algumas diferenças.

Quando você encontrar CDBs e LCIs com ótimo percentual do CDI, fazendo-os mais vantajosos que o Tesouro Selic, saiba que:

a) provavelmente a instituição é de menor porte e maior grau de risco;

b) pode ser que o valor mínimo inicial a ser aplicado seja alto;

c) também é possível que haja um longo período de carência.

No caso do Tesouro Selic estamos falando no menor risco de default do mercado, os valores mínimos são bem acessíveis e a liquidez é diária.

Clique aqui e saiba mais sobre Tesouro Direto;

- LCIs e CDBs são protegidos pelo Fundo Garantidor de Crédito, até o valor de R$250 mil, por CPF.

- Na planilha, a forma como calculamos a cobrança das taxas no Tesouro Direto é uma simplificação da realidade.

- Lembre-se sempre: dentro da RENDA FIXA, existem outras modalidades além das estudadas nesse artigo (Ex: Tesouro IPCA e prefixados em geral).

Logo, ao escolher a melhor alternativa, dentre as três analisadas, isso não significa, de maneira alguma, que terá o melhor retorno em renda fixa possível.

A razão: se, por exemplo, a taxa básica de juros da economia começar a cair, os pós-fixados vão diminuindo sua rentabilidade e os pré disparam.

- Valor mínimo e liquidez

Pesquise bastante, em diversas instituições, possibilidades interessantes de % sobre o CDI,.

Mas como já mencionado, nunca esqueça de verificar:

– Valor mínimo de aplicação inicial (que pode ser um impeditivo para você) e;

– Liquidez (quanto tempo seu dinheiro precisará ficar aplicado sem poder ser sacado).

É isso aí!

Agora aguardo seu comentário abaixo, para saber o que achou do artigo e da planilha.

Boa sorte em suas finanças e vida pessoal.

")