![Tributação e Taxas para 8 modalidades de Investimentos [Infográfico]](https://profelisson.com.br/wp-content/uploads/2012/10/imposto-e-taxas-e-investimentos.png)

Nesse artigo, resumimos de maneira simples e didática, a forma de tributação e como são cobradas taxas, em 8 modalidades de investimentos, os quais:

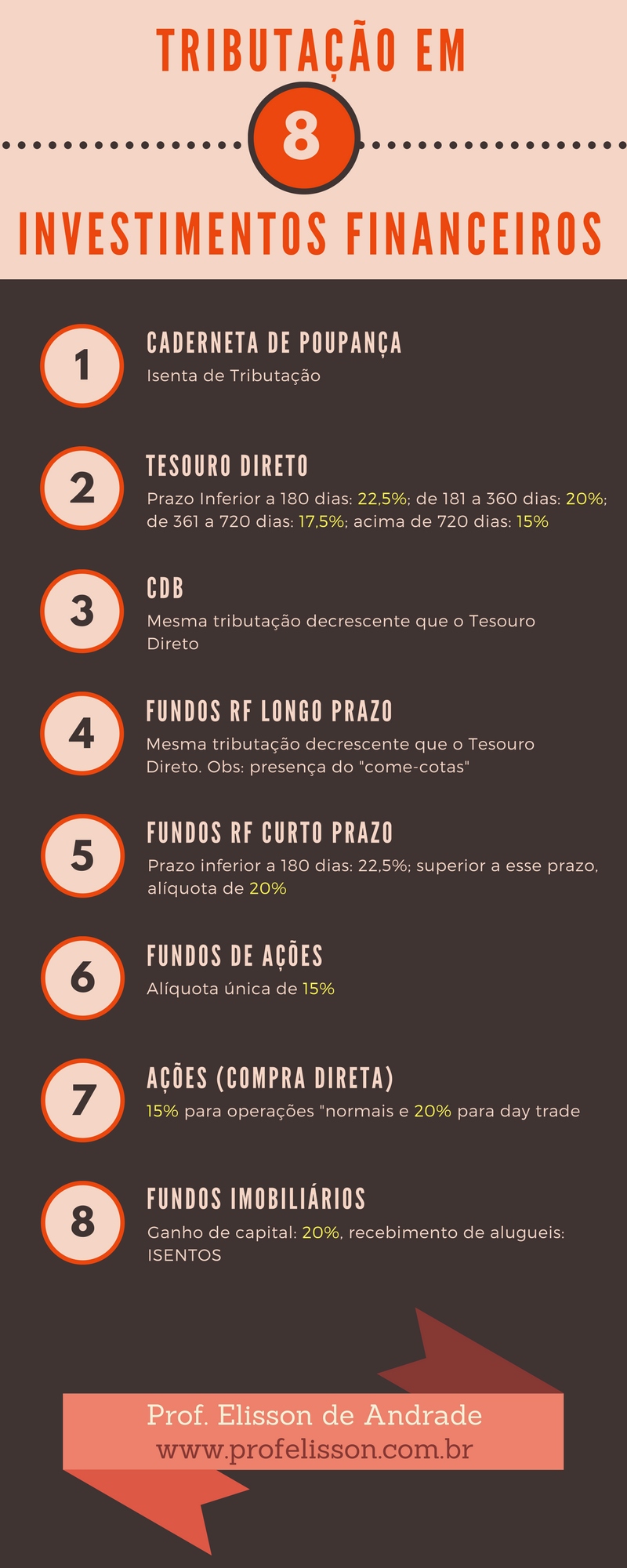

1) Caderneta de Poupança,

2) Tesouro Direto,

3) CDB,

4) Fundos de Renda Fixa Longo Prazo,

5) Fundos de Renda Fixa Curto Prazo,

6) Fundos de Ações,

7) Ações (compra direta através de corretoras) e

8) Fundos Imobiliários;

E MAIS…

Em cada modalidade a ser explicada, sempre que possível, será oferecido pelo menos um exemplo de como se calcular taxas e a forma de tributação;

Toda vez que o assunto suscitar mais detalhes, serão oferecidos links para que se possa aprofundar no conhecimento daquele investimento específico.

Obs: para informações mais AVANÇADAS sobre Investimentos, CLIQUE AQUI.

E antes de iniciarmos nossos estudos, confira Infográfico com resumo das tributações, logo abaixo.

Então, agora é só desfrutar das informações trazidas no texto abaixo e, se tiver alguma dúvida, sugestão ou elogio, deixe um comentário ao final do artigo.

Nessa modalidade de investimento, não há nenhuma despesa a ser debitada de sua conta.

Independentemente da quantia aplicada, não são cobrados tributos ou taxas.

Logo, se o investidor depositou R$1.000,00 e ao final de certo período possuir R$1.100,00, terá auferido um ganho líquido de 10%.

Vamos dividir a discussão sobre Tesouro Direto em duas partes: Taxas e Tributação.

SOBRE AS TAXAS

São DUAS as taxas cobradas:

1) 0,3% ao ano de taxa da Bolsa, sobre o valor total investido, cobrado semestralmente (primeiro dia útil de janeiro e julho), mas também pode ocorrer a cobrança na venda do título, seu vencimento ou recebimento de juros (Cupons), caso esses eventos ocorram antes de janeiro e julho. Se o valor aplicado for baixo e o percentual de 0,3% for um valor menor que R$10,00, não será cobrada a taxa naquele momento, sendo acumulada para o próximo semestre.

2) Taxa da corretora, que dependerá de qual você escolher. Clicando aqui é possível ter acesso a um ranking das taxas cobradas por cada agente autorizado a negociar títulos públicos.

SOBRE A TRIBUTAÇÃO

Em relação à cobrança de imposto de renda, aplicações em títulos do governo seguem uma regra de alíquotas decrescentes conforme se aumenta o tempo, resumida abaixo:

– 22,5% para aplicações com prazo de até 180 dias;

– 20,0% para aplicações com prazo de 181 até 360 dias;

– 17,5% para aplicações com prazo de 361 até 720 dias;

– 15,0% para aplicações com prazo acima de 720 dias.

Dessa forma, quanto mais tempo deixar o dinheiro aplicado, menor será a alíquota de imposto de renda cobrada.

Exemplo: uma pessoa investiu R$1.000,00 e ao final de certo período possui R$1.100,00 (já descontadas as taxas), tendo um ganho bruto de R$100,00. Ao resgatar o dinheiro, será sobre esse valor de R$100,00 que será cobrado o imposto de renda, a depender de quanto tempo o dinheiro ficou aplicado. Se o prazo, por exemplo, for de 400 dias, será cobrada uma alíquota de 17,5%, ou seja, descontar-se-á R$17,50 do ganho de R$100,00. Por outro lado, se o dinheiro for resgatado após 720 dias, o desconto será de R$15,00.

Também haverá incidência de IOF se o resgate for feito em menos de 30 dias.

Nessa modalidade não há cobranças de taxas, pois você está emprestando dinheiro diretamente ao banco.

VOCÊ SABIA?

Se através de um banco você compra um Fundo de Ações ou uma Previdência Privada, você NÃO estará emprestando dinheiro para o banco. Ele vai comprar os investimentos por você, e cobrar uma taxa por isso.

Já no CDB, quando investe está emprestando dinheiro diretamente para o banco, que pode usá-lo para emprestar a outros clientes, a juros bem maiores que está pagando par você.

Em relação à tributação, é a mesma regra do Tesouro Direto.

Por se tratar de um fundo e isso significar que alguém vai administrar o dinheiro por você, haverá cobrança de Taxa de Administração.

Geralmente, na descrição dos fundos, as taxas são expressas de maneira anual.

Algo como: 1% ao ano ou 2% ao ano.

A taxa de administração é cobrada mesmo se o fundo registrar prejuízo.

Seu percentual é recolhido diariamente, sobre o valor das cotas do fundo (obviamente, de maneira proporcional).

Logo, do valor da cota publicado pelo gestor do fundo já está descontada a taxa de administração.

Para se dar uma ideia do impacto dessa taxa em seu investimento, uma conta simplificada seria a seguinte: se o seu fundo cobra 2% ao ano de taxa de administração e a rentabilidade dos últimos 12 meses foi de 10%, isso significa que na ausência de taxa você ganharia algo próximo a 12% ao ano.

Em relação à tributação, os fundos de renda fixa de longo prazo possuem a mesma regra do Tesouro Direto, porém, com uma característica adicional (que impacta negativamente na rentabilidade): o “come-cotas”.

Esse é um valor cobrado semestralmente (maio e novembro), ANTECIPANDO imposto de renda para os cofres públicos (na alíquota de 15%).

Isso diminui, semestralmente, o valor de suas cotas no fundo, prejudicando o famoso “juros sobre juros”, dado que as taxas serão aplicadas em valores de cotas menores do que se não fosse antecipado o imposto.

Tais fundos têm como característica aplicar em papeis de curto prazo e possuem tributação distinta dos fundos de longo prazo, conforme abaixo:

– 22,5% para aplicações com prazo de até 180 dias;

– 20,0% para aplicações com prazo acima de 180 dias.

Também possuem taxa de administração, que varia conforme a instituição financeira escolhida e característica do fundo.

Obs: fundos de curto prazo também possuem a característica, já explicada no contexto dos fundos de longo prazo, do “come-cotas”.

Nesses fundos, a tributação é de 15% sobre o ganho de capital.

Ou seja, ao aplicar R$1.000,00 e, após determinado período, o fundo valorizar e seu valor chegar a R$1.100,00, serão descontados R$15,00 (referentes aos 15% sobre os R$100,00 ganhos).

Se o fundo apresentar perda no período, obviamente, não haverá cobrança de imposto de renda.

Mais uma vez, por também se tratar de um fundo, haverá cobrança de taxa de administração e, em alguns casos, também de taxa de performance (que significa certo percentual sobre o ganho).

Basta verificar no regulamento do fundo.

Em relação às taxas, existem:

– taxa de emolumentos e liquidação (0,0325%),

– taxa de custódia: algumas corretoras podem dar desconto nessa taxa de custódia, conforme o volume de operações do investidor e

– corretagem: fonte de receita das corretoras.

Alguns desses custos podem ser verificados diretamente no site da BM&FBOVESPA, no que se refere a Operações no mercado à vista – pessoas físicas e demais investidores.

Em se tratando da taxa de corretagem, ela dependerá da corretora escolhida (valores fixos por compra e venda; percentual do volume negociado na compra e na venda; ou um misto dos dois).

Nesse ponto é muito importante que o investidor fique atento.

Existem diferenças exorbitantes entre corretoras. Vamos para um exemplo, de alguém que irá aplicar R$50 mil, em apenas uma ação.

Certas corretoras cobram um valor fixo pela ordem de compra, como por exemplo, R$20,00 por ordem executada.

Outras corretoras cobram um percentual, que suponhamos seja de 0,5%, o que acarretaria num custo de compra de R$250,00.

Notou a diferença?

No que concerne à tributação, este é um dos investimentos com regra mais complexa.

De forma resumida, para operações normais (que não sejam efetuadas compra e venda no mesmo dia – day trade), tem-se:

1) Isenção de tributação caso o valor de venda seja inferior a R$20.000,00 em dado mês. Isso significa que ao aplicar R$10.000,00 e retirar, após qualquer tempo, R$19.000,00 (essa deverá ser sua única venda no mês), mesmo com um ganho de 90% no período, o investidor estará isento de recolher imposto de renda.

2) Para vendas acima de R$20 mil, ao contrário de todos os outros investimentos citados, é o próprio investidor que deverá recolher o valor do imposto, através de DARF (isso, todo mês que auferir ganhos)

3) Perdas em dado mês poderão ser compensadas em meses posteriores

4) Também é possível abater todas as despesas incorridas nas negociações, como corretagem, emolumentos e antecipação de imposto

5) Dividendos não são tributados

Também será cobrado um pequeno valor de ISS, a depender da cidade em que a corretora se situa.

Nos fundos imobiliários, também serão cobradas taxas de liquidação e emolumentos, como no mercado à vista de ações, além de corretagem.

Quanto à tributação, também é de obrigação do investidor pagar o imposto de renda sobre os possíveis ganhos com valorização das cotas, no percentual de 20%.

Os ganhos mensais, advindos dos aluguéis, são isentos de pagamento de imposto.

")